本周全国建筑钢材市场价格整体呈现上涨态势运行。春节期间,有关国家对于基建支持的相关信心增加了市场对后市需求信心。春节归来,市场陆续回到正常状态开始状态,在积极情绪的带动下,中厚板及低合金板价格整体呈现上涨态势。

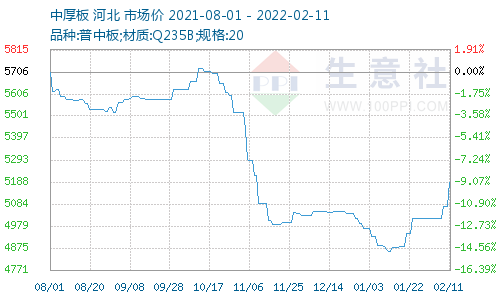

根据生意社价格监测,周一(2022年2月7日)至周五(2022年2月11日)中厚板价格持续上涨。普中板(材质:Q235B;规格:20)2月7日价格为5014元/吨,2月11日价格为5188元/吨,涨3.47%。

根据生意社价格监测,周一(2022年2月7日)至周五(2022年2月11日)低合金板价格持续上涨。锰板(材质:Q345B;规格:20*2200*L)2月7日价格为5220元/吨,2月11日价格为5388元/吨,涨3.22%。

钢坯市场:本周国内钢坯行情上涨明显。唐山钢坯出厂价格涨50报4740元/吨。成交方面,由于部分区域雨水较多,加上工程建设项目并未集中开工,市场整体成交表现低迷,投机性需求一般。库存方面,截止2月10日唐山钢柸库存量30.67万吨,较上周增1.63万吨。

焦炭市场:2022年1月28日至2月11日山西地区焦炭市场上周末价格在2994元/吨,本周末在2594元/吨,下调400元/吨,跌13.36%。节后归来焦炭市场连续两轮提降,累计降400元/吨。受冬奥会影响限产影响,焦企产量略有下滑,但下游需求较低,焦炭供应整体依旧比较宽松,焦化企业库存较前期升高,目前多是积极出货。下游钢厂:北京周边钢厂限产严格,钢厂开工偏低,对焦炭需求暂缓,目前按需采购,多数以消化企业库存为主。

铁矿石:据生意社铁矿价格多个方面数据显示,本周(2.6-12,下同)铁矿价格震荡上行,整体趋势呈现偏强震荡走势。本周铁矿波动幅度较大,其根本原因在于,从节前市场炒作节后下游需求释放利好矿价,因此节后铁矿期货价格偏强运行,市场投机情绪活跃,港口商家也纷纷提价,矿价逐步上行;但节中钢厂开工较少,铁矿资源高位运行,而本周唐山地区更是因为冬奥会举办限产趋严,钢厂开工变化不大,铁矿需求并无大幅释放情况,而矿价盲目上涨,不利于行业“稳”增长发展,所以,本周内发改委二度发文,矿价也有所回调。

本周为春节后第一周,下游终端开工率偏低,当前市场需求以投机需求为主。并且华北地区企业冬奥会限产减量,加之部分企业铁水不足,轧材受限,因此减量。

截止到2月10日,全国螺纹钢社会库存783.29万吨,环比上周增84.37万吨;线万吨;热轧板卷社会库存274.54万吨,环比上周增29.37万吨;冷轧板卷社会库存139.72吨,环比上周增5.52万吨;中厚板社会库存135.15万吨,环比上周增10.85万吨。节后钢厂仓库存储控制较好,增速缓慢,社会库存增加较多。

2月10日,唐山地区126座高炉中有83座检修(不含长期停产),检修高炉容积合计75462m;周影响产量约145.51万吨,周度产能利用率为52.75%,周环(较2月2日)比下降4.71%,月环比下降17.87%,年同比下降21.67%。

元宵节前后多数企业复工复产,品种供应水平或略有恢复,但受制于限产影响,增量空间存在限制,而下游终端工地开工率将慢慢地提高,实际的需求的释放也将好于本周。春节前期,除现货代理商冬储拿货外,中间商投机需求及下游终端拿货积极性偏低。而春节后价格大涨刺激了投机及下游提前备货的意愿,下周整体需求活跃度将会促进提高。综合来看,下周国内钢材市场行情报价或将偏强运行。国内中厚板价格或5100-5300元/吨的区间波动,低合金板价格或5300-5500元/吨的区间波动。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并标注明确来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,我们将第一时间核实、处理。

生意社:原材料+需求利好 中厚板及低合金上涨(04-22 10:03)

生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

生意社:国内中厚板及低合金板价格震荡偏弱运行(04-08 10:15)

上一篇: 低合金板年度简报

下一篇: 中宽带价格百科